Процентная ставка в 6,9% годовых звучит как сладкая мечта, но так ли это на самом деле? Один из заемщиков, оказавшийся в ловушке рекламных обещаний, столкнулся с реальностью, где переплата составила более 200 тысяч рублей, а вместо спокойствия он получил лишь бессонные ночи, пишет Дзен-канал "Угрюмый лимон о финансах".

Иллюзия простоты

Всё началось с привлекательного баннера в мобильном приложении банка. Подобное рекламное предложение: "Кредит под 6,9%, без комиссий и скрытых платежей", выглядело слишком заманчиво. Спешка, вызванная необходимостью оплаты ремонта автомобиля, подтолкнула к принятию решения, и спустя некоторое время был оформлен заветный кредит.

Подача заявки невероятно быстро прошла с одобрением. Здесь же, в офисе банка, дежурный менеджер заверил: "Мы всё делаем честно", и добавил, что вероятная личная ставка может оказаться даже ниже. Но подписав множество документов, заемщик не заметил мелкий шрифт, который скрывал важные условия.

Неожиданные сюрпризы

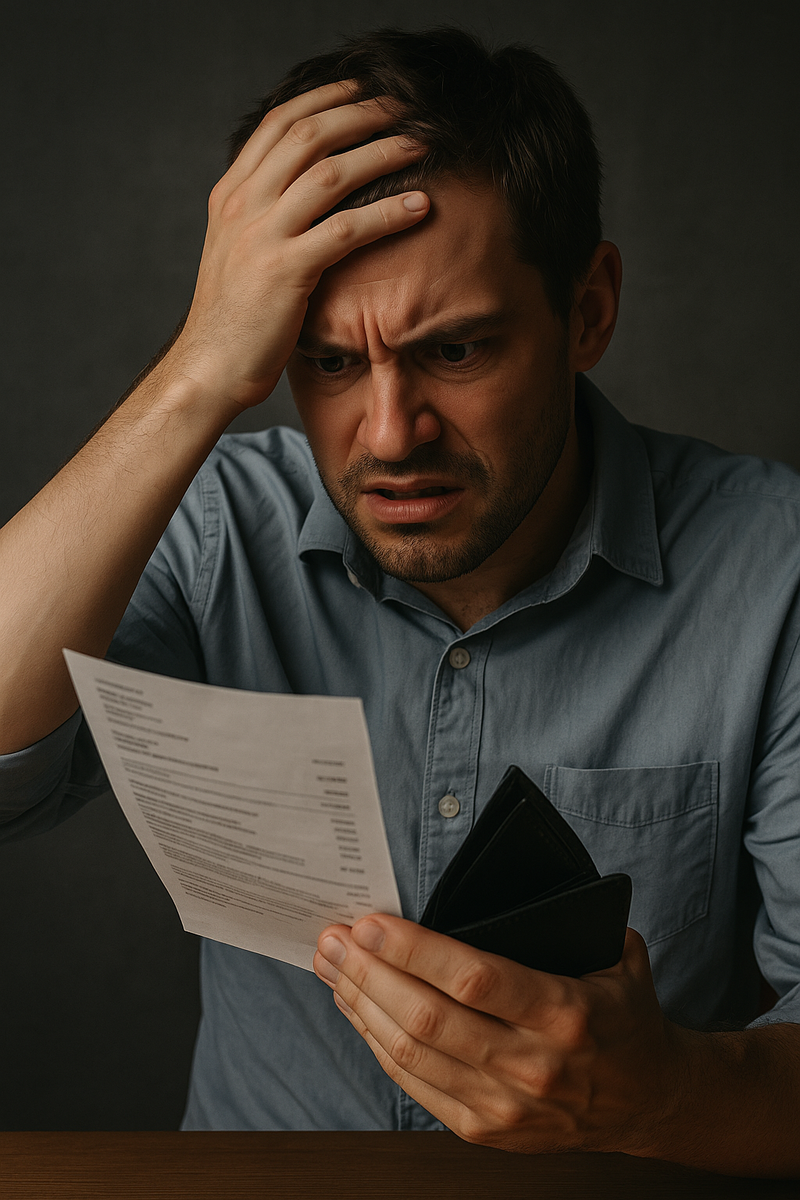

Первый платеж оказался неприятным сюрпризом — сумма была практически на треть больше ожидаемого. Проведя собственный анализ ежемесячных выплат, заемщик обнаружил, что страховка и комиссия за обслуживание счета существенно увеличивают итоговые расходы. Прозрачность оказалась лишь фразой без содержания.

Мелким шрифтом в договоре было указано на согласие с дополнительными услугами, отказ от которых требовался сразу в день подписания. Обещанный процент в 6,9% оказался неверным, а реальная ставка возросла до 18,4%. В конечном счете, за три года кредита на 700 тысяч рублей долг превратился в значительно большую сумму, где досрочное погашение не влияет на переплату.

Психология и уловки

Обратившись в Центробанк, заемщик получил лишь формальную отписку. Юридические консультации показали, что подобные случаи распространены повсеместно; банки формально соблюдают все правила, несмотря на отсутствие реального объяснения для клиентов.

Важно отметить, что пенсионеры и люди старшего поколения становятся жертвами подобных схем чаще всего из-за доверчивости и недостатка внимания к мелким деталям. Чтобы избежать подобных ситуаций, юристы рекомендуют тщательно изучать договоры, задавать вопросы о платных услугах и требовать распечатку всех условий перед подписанием.

Опыт показывает: заманчивые предложения могут скрывать коварные уловки. Чтобы избежать неприятных последствий, стоит уделить время на проверку всех условий кредитования. Ведь лучше потратить дополнительные 30 минут на чтение, чем три года на погашение неясного долга.